En junio de este año, tuve la oportunidad de realizar mi primera colaboración con la Escuela de Economía Social de Osuna. Fue en el marco de la Academia de Emprendimiento en Economía Social de este año 2023. En concreto, pude participar como docente de taller “Sostenibilidad y estrategia organizacional. Principios del diseño”.

Este espacio bloguero, al que la Escuela de Economía Social me ha invitado a participar, irá destinado a familiarizar al público visitante en cuestiones que tienen que ver con la sostenibilidad en las organizaciones.

¿De qué hablamos cuando hablamos de sostenibilidad organizacional?

Es posible que usted haya estado presente en diferentes foros que hayan abordado este tema puntual y/o profundamente. Hace ya años que viene repitiéndose en muchos sitios esa definición que se aportó en el Informe Brundtland de 1987 sobre que desarrollo sostenible es aquel tipo de desarrollo que permite satisfacer las necesidades de la generación presente permitiendo a su vez que las generaciones futuras puedan satisfacer las suyas.

Es un concepto que está bien como marco, aunque queda quizá un poco abstracto. Nos interesa reflexionar sobre esta idea. ¿Pero esa definición cómo afecta a mi organización?

Por un lado, hasta hace algunas décadas, las empresas, en general, sólo se ocupaban de lo que ocurría de puertas hacia dentro. Se trabajaba como si ellas fuera un sistema cerrado. Los costes ambientales, por ejemplo, estaban externalizados. Sin embargo, ya en los años 80 y 90, se fue coincidiendo en esta idea. Las empresas son sistemas abiertos. Utilizan unas materias primas y recursos del exterior de sus instalaciones para luego, a través de diferentes procesos, elaborar su producto o servicio. Utilizan también una mano de obra, cuentan con unos recursos humanos. Una vez fabricado su producto o prestado su servicio, también, generan unas salidas. Emisiones, vertidos, residuos, olores, ruidos, entre otros. La gestión tanto de las entradas como de las salidas entra a formar parte de la responsabilidad ambiental (y social) de las empresas. Es decir, se internalizan los costes ambientales (y sociales). Al menos, en Europa. No así en otros lugares donde se siguieron externalizando los costes ambientales y de aquí que sus productos fueran más baratos.

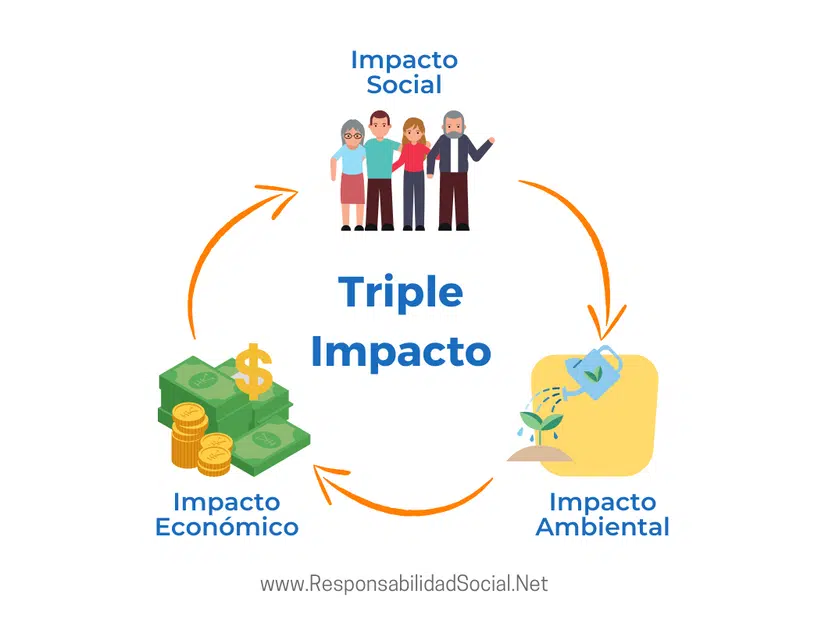

Si seguimos aterrizando ideas, nos damos cuenta que si antes sólo importaba la cuenta de resultados económicos, desde hace unos años hasta ahora, igualmente, empiezan a interesar los resultados sociales y ambientales. Aquí entra en juego el concepto de sostenibilidad aplicado a empresas. Ésta se integrará cuando sean gestionadas, medidas y mejoradas las diferentes variables económicas, sociales y ambientales. Se empieza a hablar entonces de triple cuenta de resultados o triple balance.

En este sentido, especialmente, las empresas de economía social han sido más pioneras, al menos en cuestiones sociales, que las formas jurídicas clásicas de sociedades limitadas y sociedades anónimas; si nos fijamos en su esencia. No obstante, se debe evitar caer en creencias limitantes. Hace unos años que vienen publicándose los informes de información no financiera y las memorias de sostenibilidad. En las mismas, puede revisarse información sobre cómo se comporta una organización en cuestiones económicas, sociales y ambientales. Además, para la redacción de las mismas existen unos criterios. Por ejemplo, la veracidad de la información que se recoge en la memoria. Lo demostrativo de los datos. Hay una gran cantidad de herramientas que una empresa puede utilizar para integrar la sostenibilidad en su funcionamiento.

Por el momento, nos quedamos con estas primeras pinceladas y seguiremos compartiendo información sobre el binomio “sostenibilidad y empresas”.

Muchas gracias a la Escuela de Economía Social por invitarme a participar en este blog y bienvenidos/as a este espacio.

Emprendimiento Colectivo ha publicado este artículo con el permiso de su autora mediante una licencia de Creative Commons.

Un buen artículo para quienes quieren entender por qué la sostenibilidad ya no es un asunto opcional. Me parece acertado que subrayes cómo la empresa dejó de ser un “sistema cerrado” para asumir responsabilidades ambientales y sociales, adoptando un triple balance. Esto no solo protege el planeta, sino que mejora la resiliencia, reputación y futuro del negocio.